一、问题概述:

按揭买房作为一种常见的民事法律关系,在开发商未按期交房的情形下导致《购房合同》解除,根据相关法律规定,购房者与银行之间《借款合同》也会一并解除,那么《借款合同》解除后,应当有谁来向银行偿还剩余的本金及利息呢?

基本案情[(2017)最高法民终683号]:

1、2015年8月12日,王忠诚与越州公司签订《商品房预售合同》,约定:王忠诚购买越州公司开发的66-16号商业用房,付款方式为首付款+按揭贷款支付。

2、2015年8月14日,借款人王忠诚与贷款人建行青海分行、保证人越州公司签订《个人住房(商业用房)借款合同》,王忠诚向建行青海分行借款7397万元用于支付案涉房款;越州公司提供阶段性担保。

3、2015年8月14日,借款人、抵押人王忠诚与抵押权人建行青海分行、建设单位越州公司签订《房地产抵押合同》约定,由王忠诚将其购买的66-16商业用房提供抵押担保。合同签订后办理了预告登记。

4、上述合同签订后,王忠诚向越州公司支付首付款。建行青海分行按照受托支付的方式向越州公司支付购房款7397万元。

5、现开发商越州公司未按合同约定交付房屋,王忠诚向法院起诉解除《商品房预售合同》和《借款合同》,要求开发商向银行返还剩余贷款本息同时免除自己向银行的还款义务。

争议焦点:

因开发商违约导致《借款合同》目的无法实现而解除,剩余的按揭贷款由谁来偿还?

裁判理由:

由于商品房担保贷款合同的特殊性,本案贷款实际上由建行青海分行直接支付到了开发商越州公司的账户,因此根据《商品房买卖合同司法解释》第二十五条第二款“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的,出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人”的规定,越州公司应将剩余的贷款本息返还建行青海分行。不过,就《商品房买卖合同司法解释》第二十五条第二款的本义来说,并没有免除购房者(同时又是借款合同的借款人)的还款义务。这是因为,商品房出卖人将其收到的购房贷款本息返还银行,从法律关系上来说是受购房者的委托向银行归还贷款本息,其所还款项就是购房者的还款,但还款义务人仍然应当是借款合同的借款人,因为根据合同相对性原理,购房者才是借款合同的借款人,商品房出卖人不是借款合同的借款人,就借款合同而言,其不负有还款义务。《商品房买卖合同司法解释》第二十五条第二款之所以做这样的规定,是考虑到按揭合同的特殊性,因商品房出卖人直接接受了银行支付的贷款,在商品房买卖合同和贷款合同都解除后,就没有必要由商品房出卖人将银行支付的贷款先归还给购房者,然后再由购房者归还给银行,而是应当直接由商品房出卖人归还给银行。因此,原审判决越州公司承担对建行青海分行剩余贷款本息的还款责任正确,但免除了《个人住房(商业用房)借款合同》借款人王忠诚的还款责任错误。

法律依据:

《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》

第二十四条 因商品房买卖合同被确认无效或者被撤销、解除,致使商品房担保贷款合同的目的无法实现,当事人请求解除商品房担保贷款合同的,应予支持。

第二十五条(第二款) 商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。

法理分析:

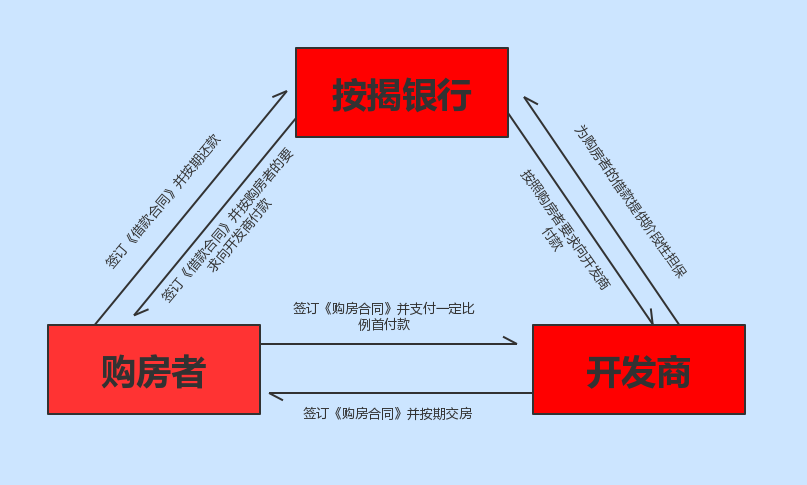

当前社会形势下,按揭买房是最为常见的购房方式。在按揭买房中开发商、购房者、贷款银行之间的关系如下:

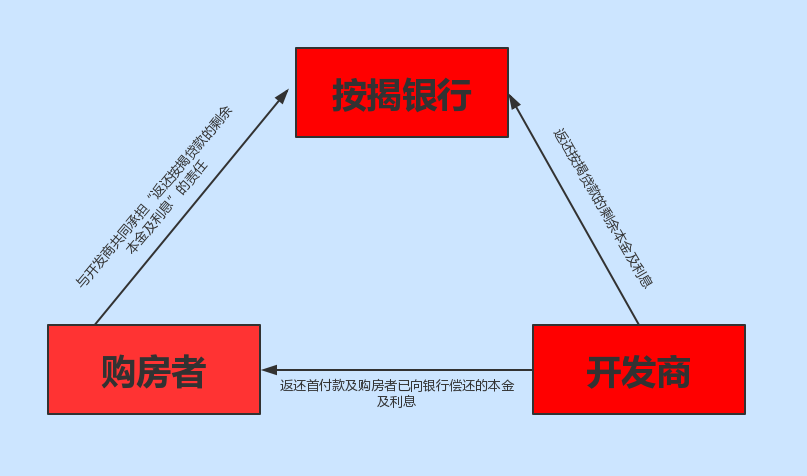

按照《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十四条之规定,一般当开发商未按期交付房屋出现违约时,购房者与开发商之间的《购房合同》如能解除,《按揭贷款合同》一般也会一并予以解除,那么在两合同都解除的情形下,开发商、购房者、贷款银行之间的关系如下:

对于上图中购房者是否与开发商共同承担“向银行偿还剩余贷款本金及利息”的责任,实务中有着不同的理解,一种观点认为根据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十五条第二款之规定,应当由开发商直接向银行还款,购房者对此不再承担共同还款责任(此观点在基层法院、中级法院中有大量的案例);一种观点认为根据合同相对性原理,借款合同是购房者与银行签订的,银行将贷款直接支付给开发商正是基于购房者的受托支付,故贷款的第一还款责任人还应当是购房者,第二十五条第二款规定由开发商直接向银行返还借款,是最高院为了简化“开发商先支付给购房者,再由购房者支付给银行”的操作而规定的,该规定中并未直接免除购房者的还款责任(最高院在本判例中的观点)。

针对上述说法,我们更加倾向于后一种观点,因为在按揭买房的法律关系中的主合同为购房者与开发商之间的《购房合同》以及购房者与银行之间的《借款合同》,从法律关系上看,银行与开发商之间不存在合同关系(不考虑从合同关系),在两合同均解除的情形下,基于《购房合同》的解除,开发商应当向购房者返还购房款,购房者向开发商返还房屋(如已交付);基于《借款合同》的解除,购房者(借款人)应当向银行返还借款本息。如严格按照上述民法理论之操作,就会出现“开发商先支付给购房者,再由购房者支付给银行”的繁琐手续,按揭买房合同在社会中十分常见,如都按上述操作,则大大增加了交易成本,浪费了社会资源,故最高院对于该特定化且常见的民事法律关系,进行了特别的规定“由开发商直接将剩余款项返还给银行”,该条法律的本意目的是为了简化操作手续,但并未突破民法理论中关于“合同解除后的后果”的基本理念,故不能仅凭第二十五条中未规定购房者的还款义务,就径行免除购房者的返还义务。

实务建议:

因实务中各级法院的不同理解,我们为此建议银行,无论是由开发商还是按揭借款人提起的解除《购房合同》的诉讼;无论是否将银行列为第三人以及列为被告(甚至要求相关责任人及时关注此类诉讼的动向,在未被列为当事人的情形下,申请以第三人身份参加诉讼),均要积极参加诉讼并及时提出诉求(以有独立请求权的第三人提出独立诉讼请求或者以被告身份提反诉),否则可能会因上述问题的不同理解及因未能及时提出诉求(后面还会继续讨论是否提出诉求的区分)从而导致权利不能及时甚至完全不能实现

涉外业务咨询电话:

涉外业务咨询电话:

贵公网安备52010302000760号

贵公网安备52010302000760号